Ranný prehľad trhov 2. 1. 2024

|

Highlights

|

Správy z finančných trhovAkciové trhyZhrnutie roka 2023: Wall Street meraná indexom S&P 500 zaknihovala vyše 24-percentný rast a takmer vymazala všetky straty z roku 2022, čím sa dostala opäť do býčieho trhu. Bluechipsový index Dow Jones však takmer 14-percentým rastom prepísal historické maximá podobne ako technologický benchmark Nasdaq 100, ktorý si polepšil o takmer 54 percent, čo je najlepší výkon od roku 1999, keď mu výrazne pomohol boom okolo umelej inteligencie. Vskutku sedem Big Tech spoločností s názvom Magnificient 7 (Amazon, Alphabet, Apple, Nvidia, Microsoft, Tesla a Meta) agregátne viac ako zdvojnásobilo svoju trhovú kapitalizáciu, ktorá dosiahla približne 30 percent indexu S&P 500, a prispelo viac ako dvoma tretinami k jeho minuloročným ziskom. Európske akcie merané širokým indexom STOXX 600 rástli o takmer 13 percent, pričom užší index Euro STOXX 50 narástol o vyše 19 percent a prepísal historické maximá podobne ako nemecký index DAX s rastom o vyše 20 percent a francúzsky index CAC 40 s kapitálovým zhodnotením necelých 17 percent. MSCI World Index, ktorý mapuje výkonnosť akcií vo vyspelých krajinách, sa zhodnotil o takmer 22 percent, najviac od roku 2019, pričom MSCI Emerging Markets, ktorý sleduje akcie v rozvíjajúcich sa ekonomikách, narástol len o 7,0 percenta, keď ho brzdil pokles čínskych akcií. Celková globálna trhová kapitalizácia sa zvýšila o približne 14 percent na 111,4 bilióna dolárov. Celkovo stál za akciovou rely, najmä prostredníctvom rastu valuácií, lepší ako očakávaný makroekonomický vývoj s ustupujúcimi inflačnými tlakmi a pokles dlhopisových výnosov najmä v závere roka pre očakávania skorého znižovania základných úrokových sadzieb centrálnymi bankami na oboch brehoch Atlantického oceána. To zároveň podporilo očakávania jemného zosadnutia americkej ekonomiky a nie príliš hrboľatého pristátia zvyšku sveta. |

|

Dlhopisové trhyZhrnutie roka 2023: Globálny dlhopisový trh zastavil pokles z roku 2022 napriek tomu, že Fed aj ECB až do jesene dynamicky zvyšovali základné úrokové sadzby na multiročné či historické maximá a výnos 10-ročných amerických dlhopisov sa priblížil k 5,0 percenta, čo predstavuje najvyššie úrovne od roku 2007. Dlhopisový Global Aggregate Total Return index dosiahol celkové zhodnotenie blížiace sa k šiestim percentám, pričom v absolútnom vyjadrení narástla ich hodnota o necelých šesť biliónov dolárov. Na dlhopisových trhoch, najmä v závere minulého roka, prevládli očakávania, že centrálne banky začnú skoré a rázne uvoľňovanie menovej politiky od jari tohto roka vzhľadom na dynamicky ustupujúcu infláciu a signály ochladzovania ekonomického rastu. To sa pretavilo do poklesu úročenia, čo v kombinácii s pomerne vysokými kupónmi znamenalo, že index amerických vládnych dlhopisov narástol za celý rok o vyše štyri percentá a vládnych dlhopisov eurozóny o vyše sedem percent. Lepší ako očakávaný makroekonomický vývoj so zvýšenou ochotou podstupovať riziko sa pretavil aj do kompresie rizikových prirážok podnikových dlhopisov, ktoré vďaka tomu zaznamenali agregátne vysoké jednociferné zhodnotenie, pričom v neinvestičnom pásme dokonca presahujúce 12 percent. |

|

Komoditné trhyZhrnutie roka 2023: Komodity ako celok bola jediná trieda aktív v červených číslach v minulom roku, keď agregátne indexy zaknihovali straty okolo 10-13 percent. Komoditný ponukový šok odznieval, keď sa energetický trh adaptoval na novú geopolitickú situáciu najmä v súvislosti so sankciami voči Rusku a zlepšovali sa logistické reťazce aj vďaka zrušeniu politiky nulovej tolerancie kovidu v Číne. Komodity ako také tlačilo nadol aj relatívne slabé oživenie čínskej ekonomiky a skutočnosť, že výrobný sektor bol z globálneho hľadiska celý čas v kontrakcii (keď ekonomický rast bol ťahaný najmä službami). Aj preto energie ako celok merané Bloomberg Energy Subindexom zaznamenali pokles o vyše 25 percent. Cena európskeho plynového benchmarku TTF spadla o takmer 57 percent (keď sa ukázalo, že nie je zásadný problém s nedostatkom komodity na kontinente) a oproti augustovým vrcholom roka 2022 je lacnejší o približne 90 percent. Vďaka tomu klesli aj ceny nemeckej elektriny v minulom roku o vyše 53 percent. Ropa zaknihovala prvú stratu od roku 2020, keď odovzdala približne 10 percent. Pri obchodovaní s komoditou totiž prevážil faktor bohato zásobeného trhu pri rekordnej ťažbe mimo združenia OPEC+, pod čo sa podpísal najmä rast americkej produkcie. Ponuka, napriek obmedzovaniu ťažby v rámci OPEC+, tak dokázala držať krok s rastom dopytu, ktorý prekonal už aj predpandemické rekordné úrovne.

|

|

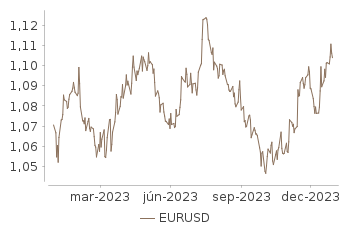

Devízové trhyZhrnutie roka 2023: Dolár zaznamenal prvý stratový rok od roku 2020 voči euru, ako aj voči košu hlavných svetových mien. Vo všeobecnosti mal ako bezpečný prístav tendenciu skôr sa oslabovať pri pomerne vysokom optimizme, ktorý panoval väčšinu času na finančných trhoch. Navyše neprospieval mu ani rýchlejší ústup inflačných tlakov v Spojených štátoch v porovnaní s Európou, čo vyvolávalo očakávania skorého „pivota“ menovej politiky Fedu s následnými prospektmi otočky v nastavení menovej politiky. Americkej mene sa však straty podarilo niekoľkokrát v priebehu roka vymazať, čo súviselo najmä so zmenou relatívnych očakávaní nastavenia menových politík na oboch brehoch Atlantiku či s faktom, že americká ekonomika bolo robustnejšia a podstatne odolnejšia voči menovopolitickej reštrikcii ako zvyšok sveta. |

|

Dôležité správy z ekonomiky

Kľúčové očakávané udalosti

|

Najdôležitejšie včerajšie makrodata |

|

Zaujalo násÚzka rely na Wall Street v roku 2023 a vysoko postavená latka pre rok 2024Wall Street ukončila famózny rok 2023, ktorý prekonal aj tie najoptimistickejšie očakávania okolo historických maxím. Investori boli na jeho začiatku značne podvážení voči rizikovým aktívam, keď sa obávali príchodu recesie (nielen) do americkej ekonomiky pri rýchlonohom sprísňovaní menovej politiky. Vývoj v priebehu roka však ukázal na možné jemné zosadnutie, ktorého pravdepodobnosť systematicky narastala s tým, ako ustupovala inflácia, čo sa pretavilo aj do výrazného poklesu trhových úrokových sadzieb v závere roka. To znamenalo výrazný prítok kapitálu (s rekordným decembrom) do najmä technologických akcií, kde sa trhová kapitalizácia „veľkolepej sedmičky“ zdvojnásobila (!) najmä pre boom okolo umelej inteligencie. Magnificient 7 tvorí rekordných približne 30 percent trhovej kapitalizácie indexu S&P 500 (hoci podiel na ziskoch je o vyše 10 percentuálnych bodov nižší) a prispela viac ako dvoma tretinami k jeho 24-percentnému rastu. Rely bola teda pomerne úzka, keď len 29 percent členov indexu ho prekonalo, čo je najmenej od roku 1998. Je otázne, ako výrazne sa môže predĺžiť v tomto roku. Existuje totiž riziko, že „haló“ okolo umelej inteligencie je prestrelené a v tomto smere už nebude mať kto potiahnuť trh vyššie. Ďalšou výzvou je, že očakávania rastu ekonomiky, skorého a rýchleho znižovania úrokových sadzieb Fedom, ako aj zlepšenia firemných ziskov sú pomerne vysoké (na rozdiel od nízko postavenej latky v minulom roku). Ich nenaplnenie môže vyústiť do sklamania a korekcie. |

Fondy tretích strán |

|

Korporátne dlhopisy |

|

Sadzby centrálných bánk |

|

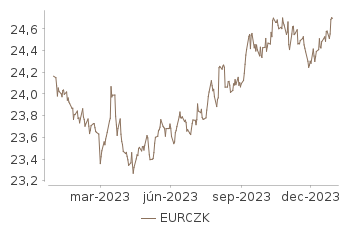

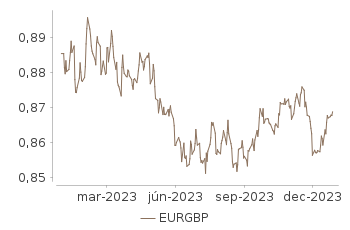

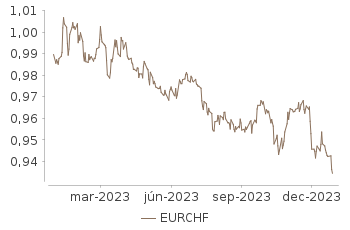

Grafy mien |

|