Graf týždňa: Americká výnimočnosť sa rozplýva

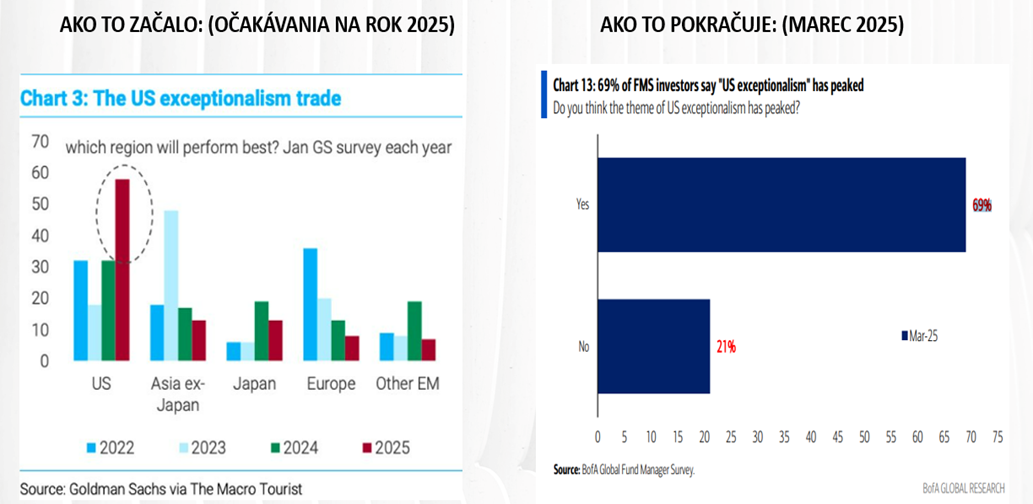

Ešte začiatkom roka sa na trhoch zdal neotrasiteľný a nespochybniteľný pojem americkej výnimočnosti, teda rýchlejšieho ekonomického rastu oproti zvyšku vyspelého sveta pri nadštandardnom zhodnocovaní amerických rizikových aktív na čele s Wall Street. Americké akcie rekordne na relatívnej báze outperformovali ostatné trhy a pôsobili ako magnet pre investorov, ktorí rekordne nadvažovali expozíciu voči nim.

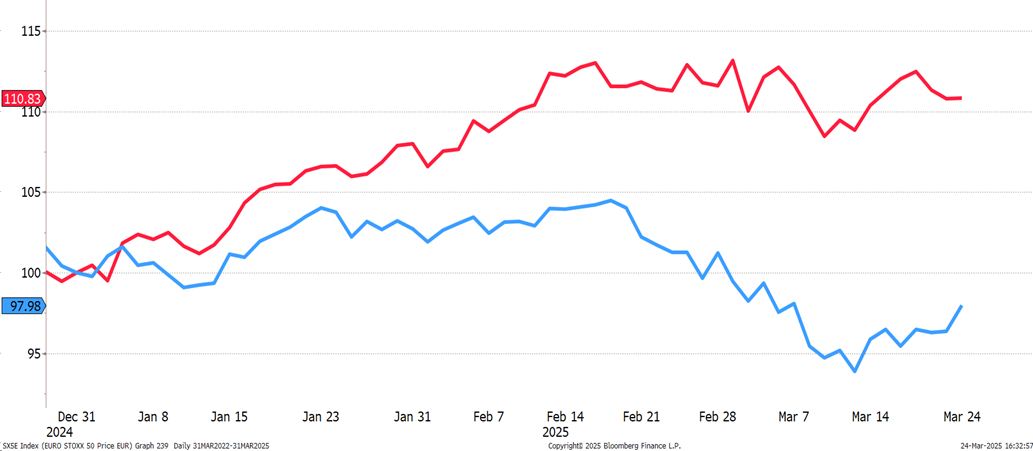

Po troch mesiacoch úradovania Donalda Trumpa v Bielom dome však vidno, že tieto očakávania sa radikálne zmenili a kapitál začína odtekať z amerického finančného trhu. Dôkazom toho je skutočnosť, že hoci Wall Street prechádza korekciou, ceny amerických dlhopisov ako bezpečného prístavu zásadne nerastú, pričom dolár sa dostáva pod predajný tlak. Zároveň vidno rast divergencie medzi klesajúcimi americkými akciami a rastom zvyšku sveta, kde sa európske burzy posúvajú na nové historické maximá, čo deklaruje, kam sa vybral kapitál z USA. Veď nemecký index DAX prekonáva Magnificent 7 za tri mesiace na relatívnej báze o vyše 50 percent.

Zdá sa tak, že svet za nachádza za zenitom excepcionalizmu USA, ktorého bublina spľasína z viacerých vnútorných aj vonkajších dôvodov.

Domáci špendlík do nej pichol Trump pre hospodársky rast negatívnymi chaotickými krokmi zavádzania agresívnych dovozných ciel aj voči najbližším obchodným partnerom a tradičným spojencom, od ktorých sa očividne politicky a záujmovo vzďaľuje. Rast pochybností o americkej bezpečnostnej „put opcii“ (kde sa Biely dom začína viac sústreďovať na hlavného rivala, teda Čínu) viedol k uvedomeniu, predovšetkým Európy, že sa musí o seba postarať sama, čo prispelo k plánom jej veľkých fiškálnych stimulov na obranu a urýchlilo aj dohodu na veľkom infraštruktúrnom balíku v Nemecku. Môže to viesť aj k tomu, že bude nakupovať (najmä vo verejných obstarávaniach) viac tovarov na čele so zbrojárskou technikou mimo Ameriky, pri preferencii airbusov pred boeingmi, pričom na obchodnú vojnu môžu doplatiť aj americké technológie na čele s umelou inteligenciou, a môže z nej profitovať Čína. Už teraz sa pritom ukazuje, že čínska umelá inteligencia je vyrovnaným partnerom americkej, ktorá tak stráca svoje neohrozené výnimočné postavenie.

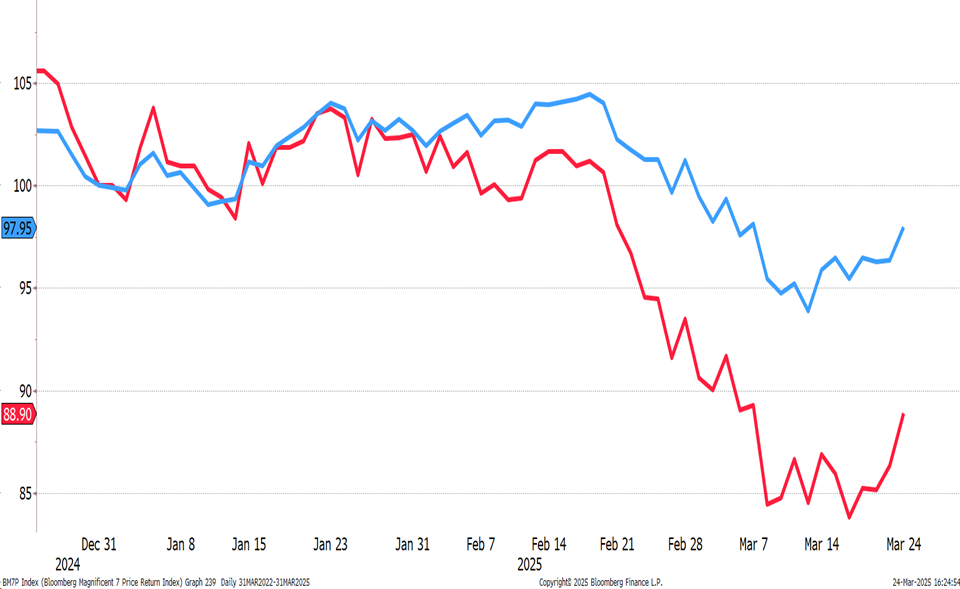

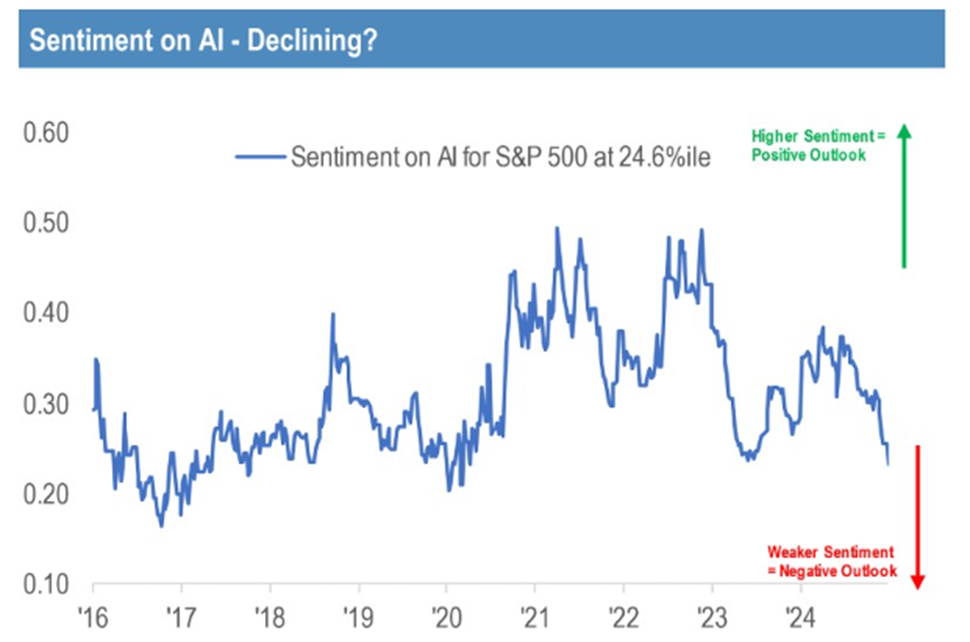

Navyše sentiment okolo americkej umelej inteligencie, ktorá doteraz ťahala Wall Street nahor, sa zhoršil napriek tomu, že biznisovo vyzerá solídne, hoci nie všetky firmy prekonali vysokú latku očakávaní. Problémom je, že tempo rastu ziskov Big Tech firiem sa spomaľuje, a tak klesá aj rozdiel v dynamike rastu ziskov medzi Magnificent 7 a zvyšnými 493 firmami indexu. Aj miera prekonaní konsenzov Magnificent 7 klesá. Bohaté valuácie tech firiem okolo umelej inteligencie prestávajú dávať zmysel a z Magnificent 7 sa stáva Lagnificent 7, ktoré tlačia trhy nadol, a oficiálne je už v medveďom setupe, keď klesol o viac ako 20 percent z historických maxím.

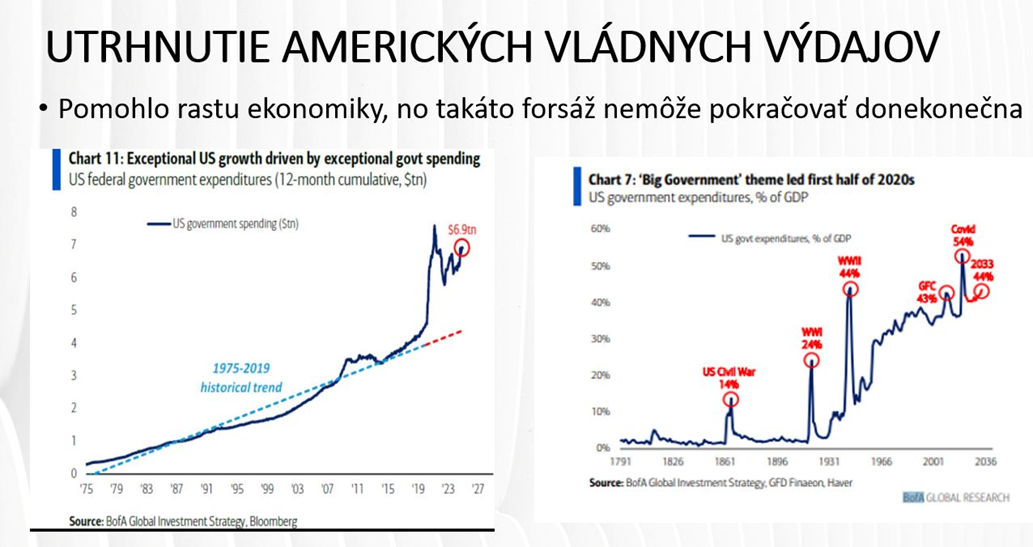

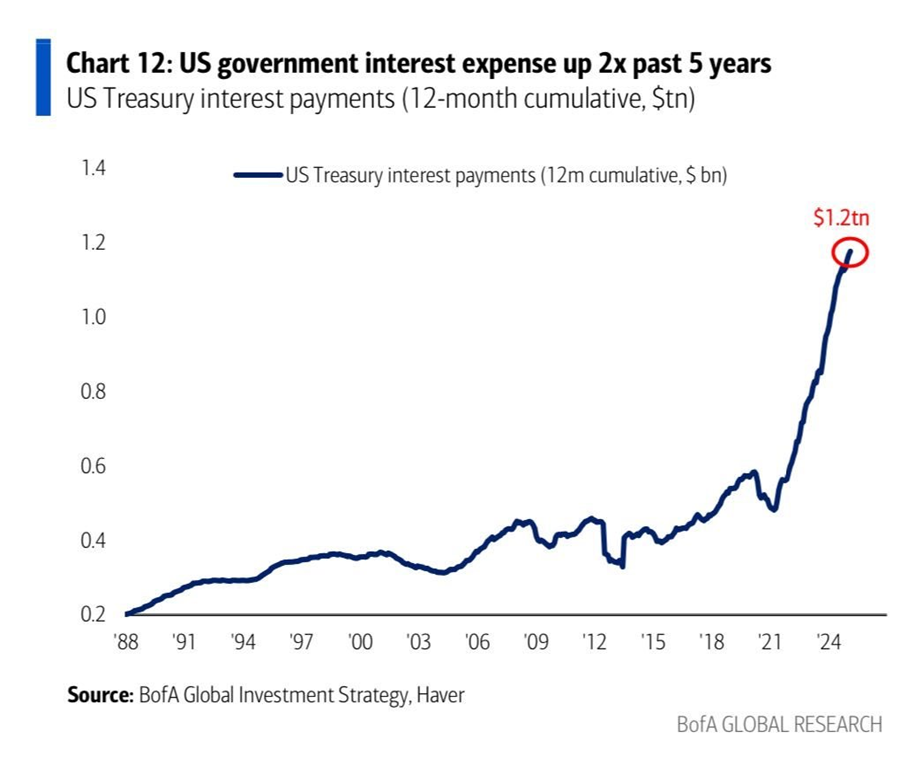

Vzduch z bubliny však bude vysávať najmä avizovaná a bezpochyby nutná americká fiškálna detoxikácia (krátkodobé negatíva tohto kroku vytvárajú až riziko recesie) po výdavkových orgiách najmä od kovidových čias (presahujúcich v pomere k HDP úrovne z 2. svetovej vojny), ktoré spôsobujú rýchlonohý a dlhodobo neudržateľný rast amerického verejného dlhu, kde vláda dáva viac zdrojov na jeho obsluhu ako na zbrojenie! Dlhopisový trh zrejme vytvorí tlak, aby americké daňové škrty neboli výrazné. Americká fiškálna striedmosť bude limitovať rast miestnej ekonomiky a mieru jej nadvýkonnosti (možno aj celú nadvýkonnosť) nad ostatnými vyspelými krajinami na čele s eurozónou, kde sa projekcie rastu začínajú posúvať nahor práve vďaka rastu fiškálnej stimulácie (na čele s Nemeckom).

Atraktivitu amerických aktív zároveň znižuje aj koniec dlhej japonskej deflácie a očakávané veľké oživenie čínskej spotreby domácností najmä v dôsledku veľkého vládneho stimulačného balíka.

Predpokladáme, že zhodnotenie stále bohato nacenených amerických aktív bude v nasledujúcich rokoch zaostávať za valuačne lacnejším zvyškom sveta a môže viesť aj k ráznemu oslabeniu dolára.

Graf 1: Meniace sa očakávania ohľadne americkej výnimočnosti

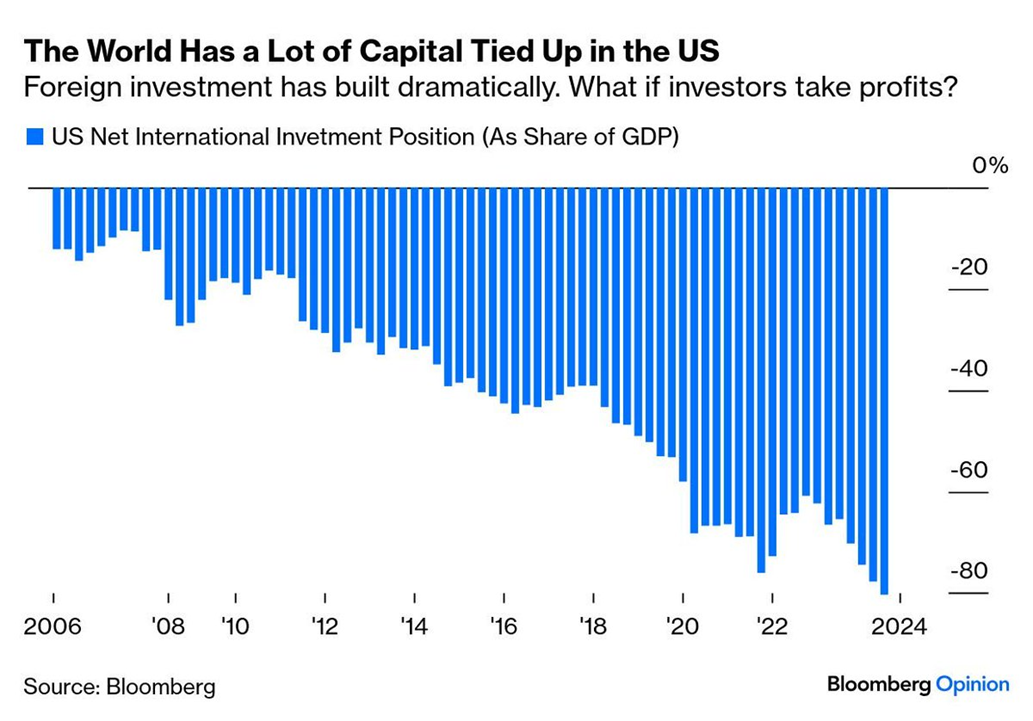

Graf 2: Spojené štáty boli doteraz magnetom investičného kapitálu. To sa však môže zmeniť

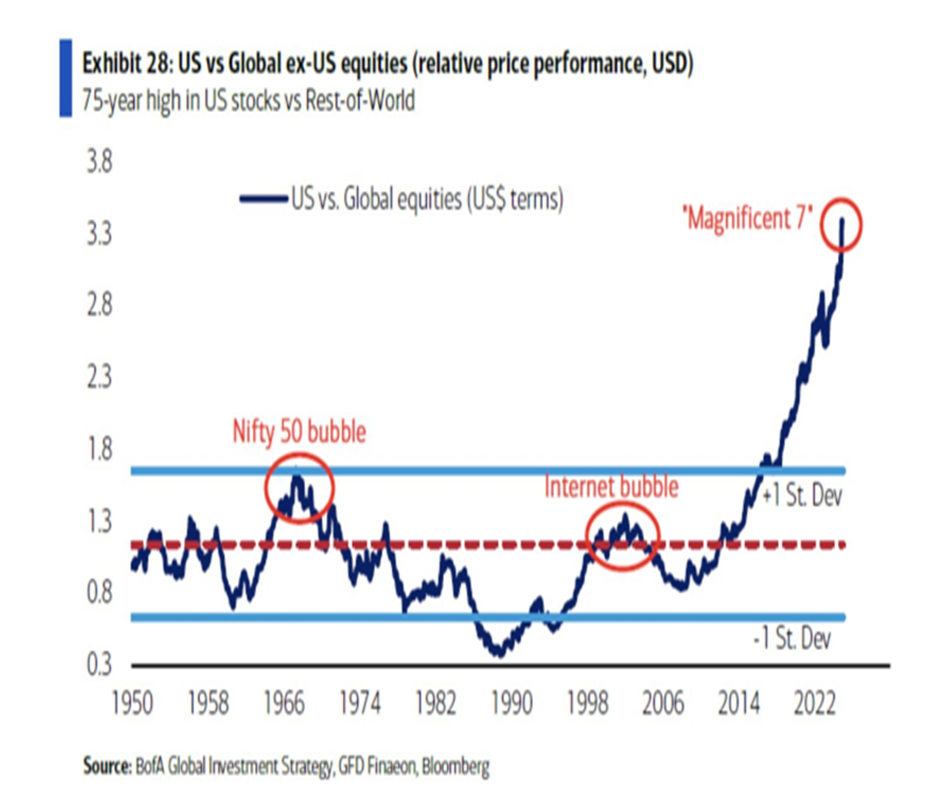

Graf 3: Outperformance amerických akcií za ostatné roky bol mimoriadny a zrejme nebude udržaný

Graf 4: Americké vládne výdavky dodávali miestnej ekonomike forsáž. Dlhové bremeno však rastie, čo vytvára potrebu konsolidácie

Graf 5: Americký verejný dlh je na neudržateľnej trajektórii

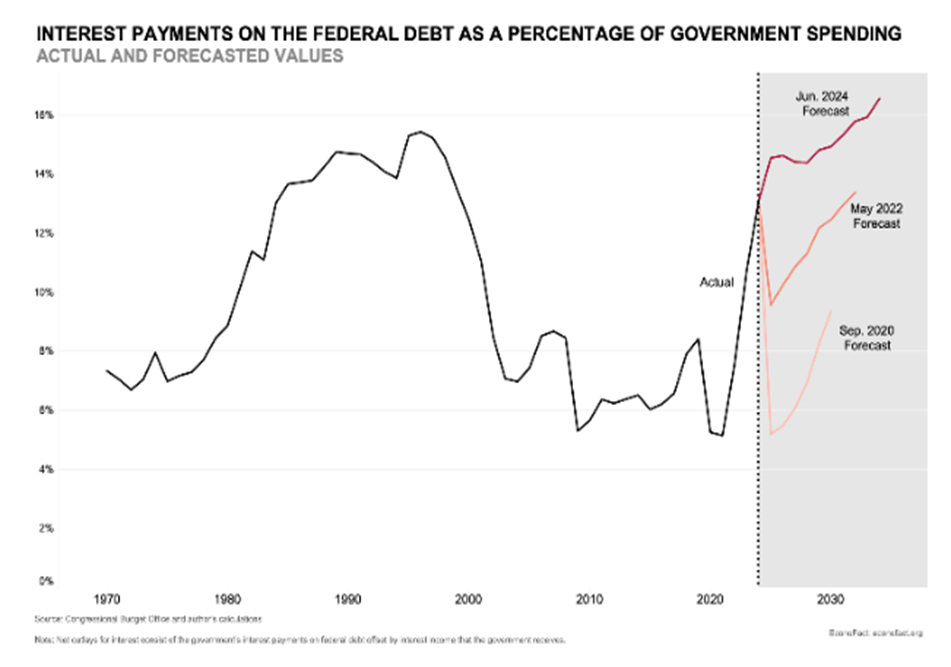

Graf 6: Rastúci podiel výdavkov na dlhovú službu na celkových amerických výdavkoch

Graf 7: Nutnosť konsolidácie amerických verejných financií pre prudký rast nákladov na dlhovú službu

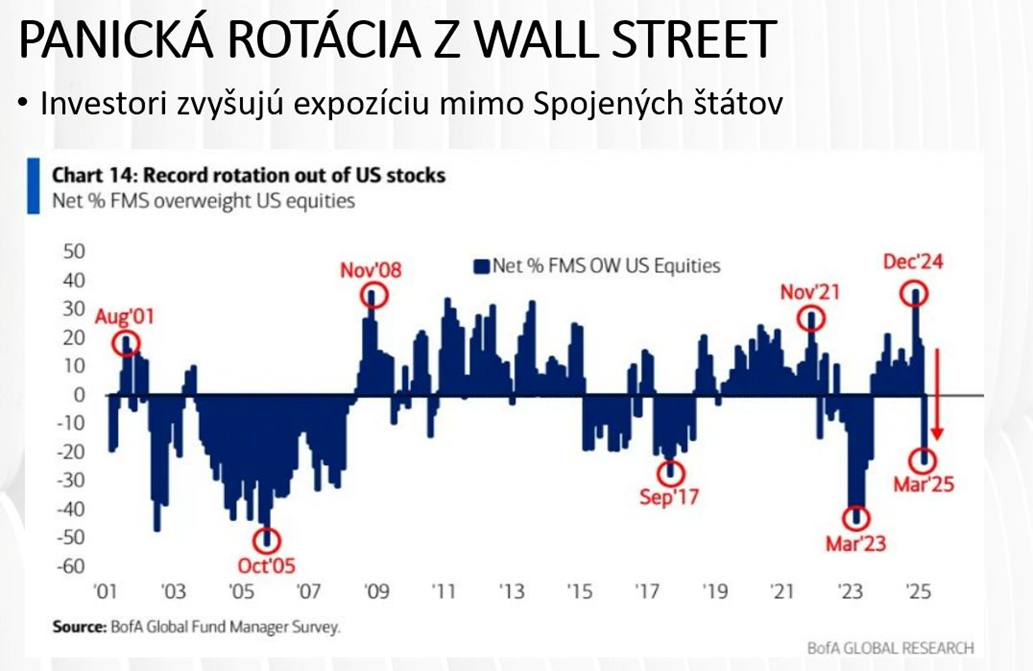

Graf 8: Dynamická rotácia kapitálu z Wall Street

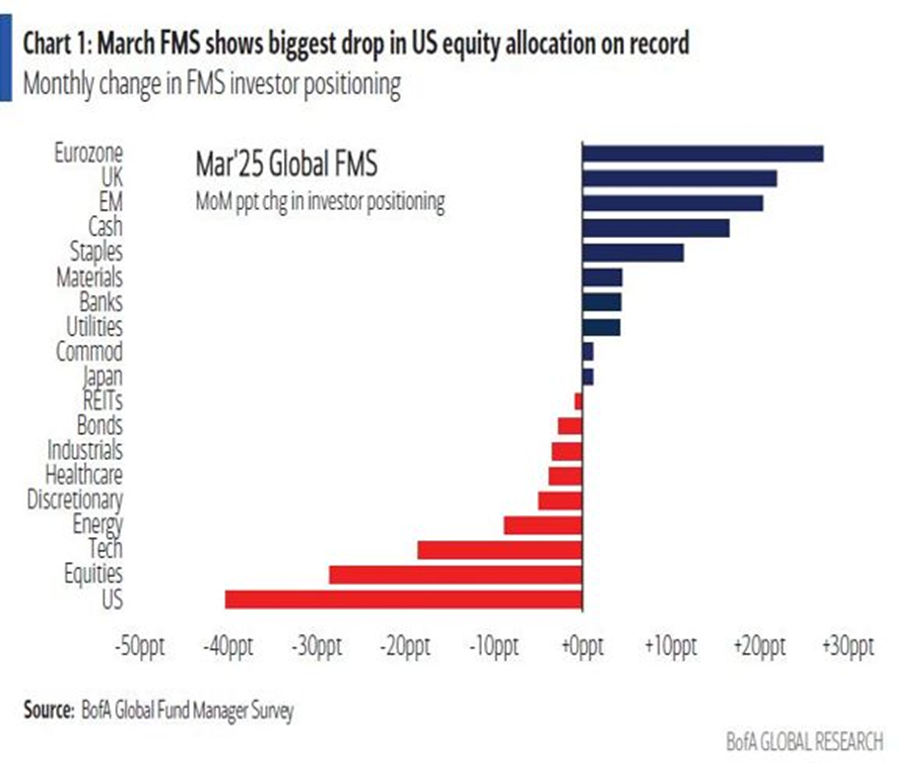

Graf 9: Výpredaj amerických akcií na čele s technológiami a prítok kapitálu do Európy a na rozvíjajúce sa trhy

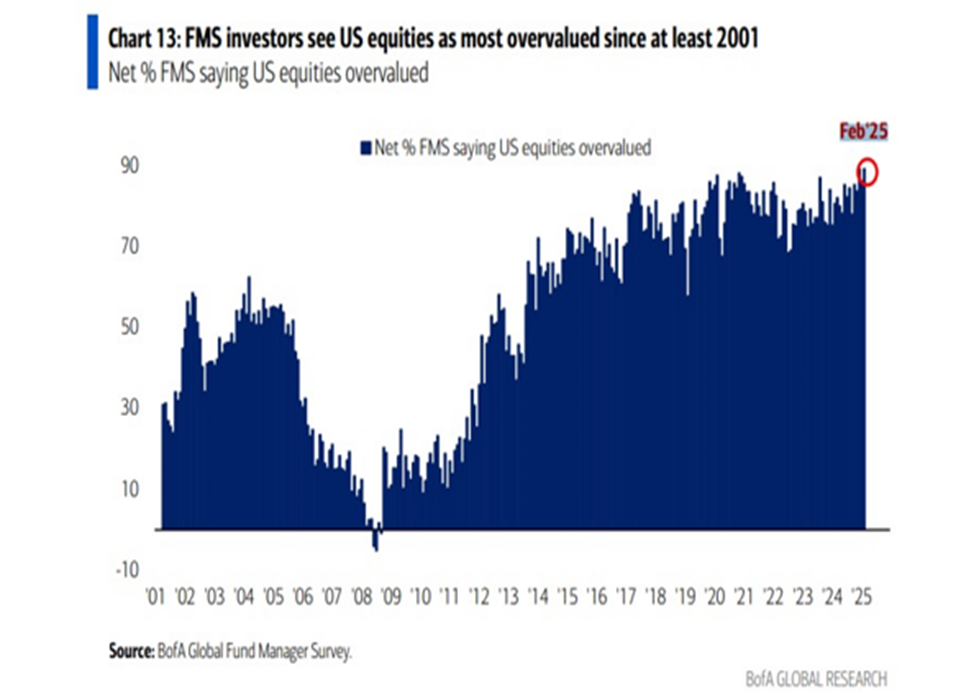

Graf 10: Americké akcie boli vnímané ako najviac predražené za ostatných minimálne 24 rokov

Graf 11: Magnificent 7 tlačia americké akcie nadol

Zdroj: Bloomberg, J&T BANKA

Graf 12: Európske akcie outperformujú Wall Street od začiatku roka

Zdroj: Bloomberg, J&T BANKA

Graf 13: Nemecký index DAX za tri mesiace poráža Magnificent 7 o vyše 50 percent

Graf 14: Sentiment okolo americkej umelej inteligencie prudko klesá

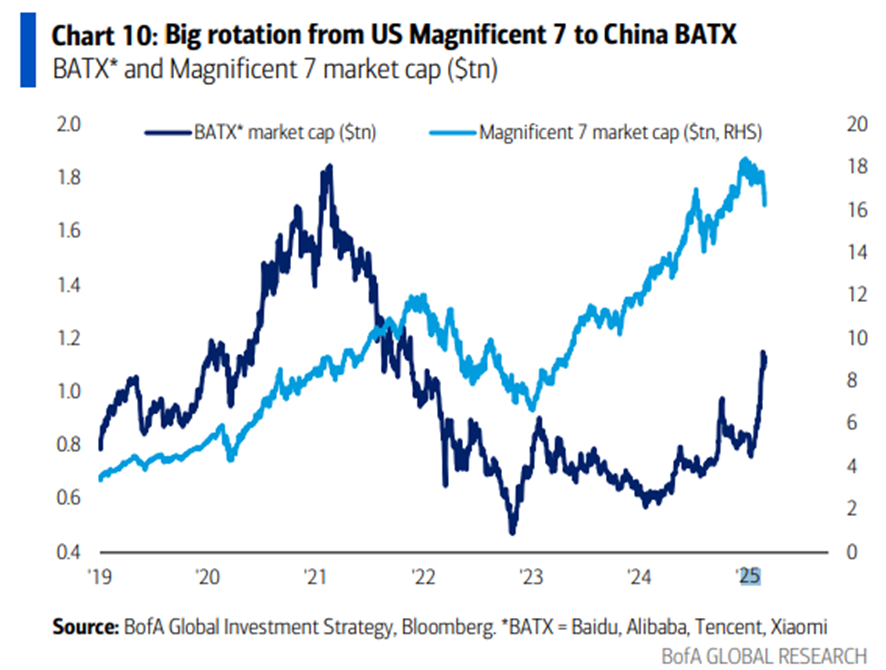

Graf 15: Rotácia z Magnificent 7 do čínskeho technologického sektora

Graf 16: Americké akcie by mali zaostávať za zvyškom sveta v nasledujúcich rokoch

Zdroj: JP Morgan Asset Managment